2016年國內安防產(chǎn)業(yè)總產(chǎn)值為5400億元,其中系統集成工程產(chǎn)值為3100億元,占比最大寺渗;其次是安防產(chǎn)品1900億元,占比居中;安防運營(yíng)服務(wù)的產(chǎn)值最小螃浑,約為400億元。

調研機構Memoori的2017年度報告指出警碱,2017年物理安全產(chǎn)品總值達292億美元(依出廠(chǎng)價(jià)計算),與2016年相比增長(cháng)了約5%铛纬。

經(jīng)歷2014年高峰后霞揉,安防行業(yè)增長(cháng)趨緩,但今年的增長(cháng)略高于過(guò)去兩年。在過(guò)去的8年中,這個(gè)市場(chǎng)以6.4%的年復合增長(cháng)率增長(cháng),Memoori預測2022年該市場(chǎng)規模將達到413億美元,年復合增長(cháng)率為7.2%。

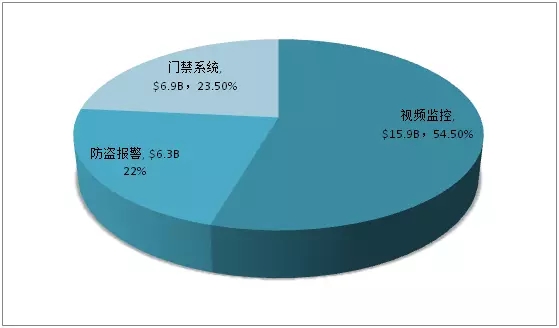

在三個(gè)主要的安防應用領(lǐng)域中,門(mén)禁在過(guò)去三年內維持了平均7%的增長(cháng)幅度幅息,占比23.5%。

實(shí)現這一增長(cháng)的主要驅動(dòng)因素來(lái)自于不斷提高的IP網(wǎng)絡(luò )系統滲透率,以及生物識別讀取器殴客、身份管理和無(wú)線(xiàn)門(mén)鎖系統的進(jìn)一步發(fā)展。這也是該領(lǐng)域連續兩年來(lái)持續實(shí)現在三大安防應用領(lǐng)域中的高速增長(cháng)。然而合弥,已經(jīng)有跡象顯示價(jià)格壓力開(kāi)始浮現勃载,最終這將對產(chǎn)值的增長(cháng)產(chǎn)生負面影響。

為了保護其既有的業(yè)務(wù),制造商(海外廠(chǎng)商)們似乎不大樂(lè )意支持開(kāi)放標準。但長(cháng)遠來(lái)看,這可能會(huì )損害其未來(lái)的發(fā)展醋拧,并為中國制造商提供新的契機照湿,讓他們扎下堅實(shí)的基礎。

防盜報警系統業(yè)務(wù)所占份額為22%。

被譽(yù)為“物理安全行業(yè)之父”的防盜報警系統已經(jīng)非常成熟,但隨著(zhù)無(wú)線(xiàn)探測器和熱成像的應用日益增多,2017年其增長(cháng)率也達到了2.5%。

無(wú)線(xiàn)探測器的廣泛使用、傳感器技術(shù)的進(jìn)步、無(wú)線(xiàn)技術(shù)的發(fā)展以及與視頻監控针例、門(mén)禁和戶(hù)外照明的集成,都為該領(lǐng)域的增長(cháng)做出了貢獻。

2017年視頻監控產(chǎn)品市場(chǎng)規模為159億美元,較2016年增長(cháng)5.9%,占實(shí)體安全業(yè)務(wù)份額的54.5%。

與前五年平均9.7%的增長(cháng)率相比,這個(gè)增長(cháng)水平看起來(lái)頗令人失望。然而,這或許和許多供貨商的看法一致,他們認為前兩年大幅下滑的攝像機價(jià)格很難在2017年獲得改善。

特別是對西方國家的制造商來(lái)說(shuō),這種情況已經(jīng)為盈利帶來(lái)了巨大壓力。這個(gè)問(wèn)題不會(huì )消失,視頻監控行業(yè)內的大多數制造商都需要重新審視他們的業(yè)務(wù)戰略邑彪。我們預計,在三個(gè)主要的安防服務(wù)領(lǐng)域的整合蹦玫,加上其他的樓宇自動(dòng)化系統(BAS)服務(wù)以及與IT融合的趨勢帶動(dòng)下蚊敛,企業(yè)市場(chǎng)對品牌產(chǎn)品的需求將維持高水平。這將確保2022年的市場(chǎng)規模達到228億美元。

企業(yè)規模成為關(guān)鍵

2017年窘哈,安防行業(yè)呈現出改善和穩定嗅义,現在,這個(gè)市場(chǎng)的增長(cháng)情況和2010-2014年的穩定利潤增長(cháng)期間的表現相當铡原。然而,未來(lái)五年安防行業(yè)還將面臨巨大的技術(shù)和商業(yè)挑戰尸红,這些挑戰將在供應面和業(yè)務(wù)形態(tài)及結構方面帶來(lái)重大變化伏舵。

目前大多數公司所關(guān)注的是在劇烈競爭的過(guò)程中,如何能夠盈利地經(jīng)營(yíng)和生存下去。

行業(yè)內主要供貨商與成百上千家小型供貨商之間的差距每一年都在擴大,在此同時(shí)利潤率也在下降,而這個(gè)行業(yè)內的最小經(jīng)濟規模也在變大。這種情況已經(jīng)發(fā)生在視頻監控領(lǐng)域,在接下來(lái)的五年內,它也將發(fā)生在門(mén)禁和防盜報警領(lǐng)域中。

在視頻監控業(yè)務(wù)領(lǐng)域,兩家中國制造商通過(guò)削弱廠(chǎng)商的利潤率,擴大市場(chǎng)并實(shí)現市場(chǎng)份額快速增長(cháng)的策略顛覆了整個(gè)行業(yè)。他們建立了與外國企業(yè)之間在產(chǎn)量和規模上的極大差距递促,要逆轉這個(gè)情況看起來(lái)已經(jīng)不大可能了,外企也很難再以?xún)r(jià)格與之競爭。而這讓中國制造商在安防行業(yè)中占據了主導地位。

應對挑戰的策略

隨著(zhù)視頻監控產(chǎn)品的商品化不斷發(fā)展,它需要能夠更廣泛地關(guān)注中小企業(yè)(SMB)市場(chǎng)或通過(guò)企業(yè)業(yè)務(wù)進(jìn)行品牌推廣的戰略。我們相信,到2022年以前,同時(shí)運作此戰略的企業(yè)不會(huì )超過(guò)五家。

諸如安迅士(AxisCommunications)陋莲、威智倫(Avigilon)、博世(Bosch)、松下(Panasonic)和韓華(Hanwha)這些主流公司都可以通過(guò)降低利潤率來(lái)維持市占。但為了擴大份額,他們需要投入更多創(chuàng )新產(chǎn)品,以提供更好的總體擁有成本(TCO)度量標準,但低的利潤率也意味著(zhù)他們需要強化財務(wù)資源。

若以產(chǎn)量來(lái)衡量市場(chǎng)份額实柠,這些公司之間的差距是相當巨大的,要在短期內達到同等規模并不現實(shí)。然而,其中一些公司今年的增長(cháng)和財務(wù)表現都已經(jīng)有所改善。多年來(lái)他們采取的戰略包括開(kāi)發(fā)強大的品牌、提供垂直市場(chǎng)的端到端解決方案,并與其也的BAS服務(wù)公司聯(lián)盟老蔓。因而對一些供貨商來(lái)說(shuō),這也是確保未來(lái)盈利的可行選項。

領(lǐng)先的外企之間的并購被視為一種追上中國供貨商規模的可能解決方案,但充其量在短期內這種做法只能放緩進(jìn)一步拉大的差距。廠(chǎng)商之間組成戰略聯(lián)盟,相互分享開(kāi)發(fā)和銷(xiāo)售新產(chǎn)品成本的做法或許有所幫助,在今天就已經(jīng)有這樣的例子儡殷。

針對垂直市場(chǎng)的專(zhuān)業(yè)化是更加實(shí)際的戰略,不僅僅是為了生存,特別是當前建筑物聯(lián)網(wǎng)正獲得更多牽動(dòng)力,但這也可能讓這些公司直接銷(xiāo)售給終端用戶(hù)咐围,最終轉型為系統集成商。

本文僅探討了可能改變安防行業(yè)商業(yè)格局的其中一個(gè)面向,其他可能帶來(lái)機遇或危機的因素還包括網(wǎng)絡(luò )安全;包含深度學(xué)習和人工智能軟件以及大數據在內的軟件服務(wù);以及集成和IT融合和物聯(lián)網(wǎng)技術(shù)等骇煮。所有這些事件及其相互的影響相當復雜,但這也讓安防行業(yè)更加有趣且具有挑戰性。

轉自:【中國安防行業(yè)網(wǎng)】

版權所有 ? 江蘇恒衛防護器材制造有限公司 | 江蘇恒欣警用裝備制造有限公司 備案號: 地址:江蘇省靖江市木金寺橋南100米 聯(lián)系電話(huà):0523-84659222

關(guān)鍵詞:防刺服 | 防彈服 | 防刺衣 | 防彈衣 | 勤務(wù)頭盔 | 防暴頭盔 | 防彈頭盔 | 防暴服 | PC盾牌 | 防暴盾牌 | 戰術(shù)臂盾 | 金屬盾牌 | 防彈盾牌 | PC棍 | 保安棍 | 齊眉棍 | 電警棍 | 電子防暴器 | 單警裝備 | 路障 | 停車(chē)示意牌 | 交通指揮棒 | 反光背心 | 防割手套護臂 |